二、交易品种分类

(一)国外市场分析

根据美国证券业协会的统计,2012年美国资产支持证券的存量规模仅次于美国国债,占美国债券市场总量的比例超过25%,存量规模近10万亿美元。租金、版权、专利费、信用卡贷款、汽车贷款、公路收费等都可以在美国作为基础资产进行证券化。

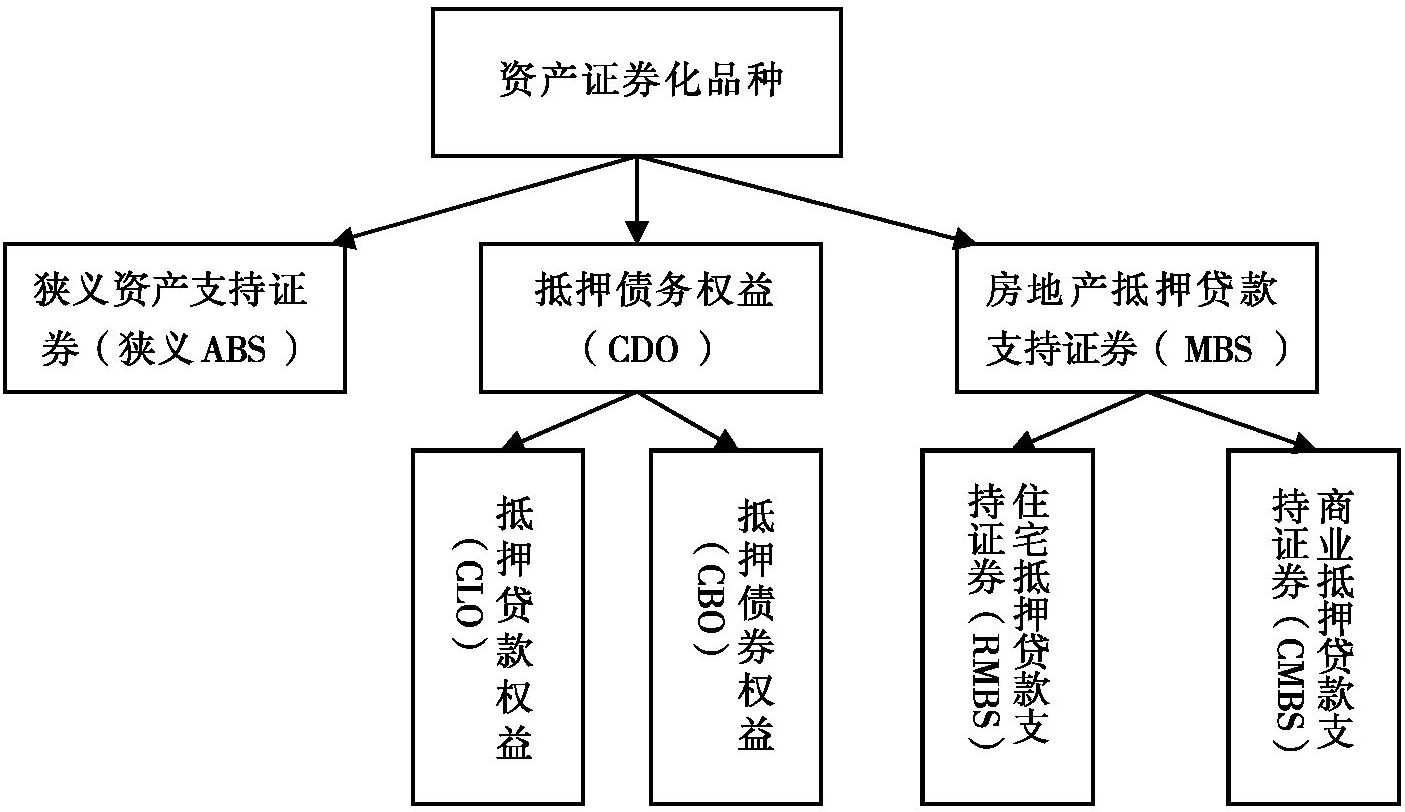

美国资产证券化品种主要包括资产支持证券(ABS)和房地产抵押贷款支持证券(MBS):其中资产支持证券(ABS)又分为狭义的ABS(资产支持商业票据、汽车贷款、信用卡、学生贷款等)和抵押债务权益(CDO);房地产抵押贷款支持证券(MBS)又分为商业地产抵押贷款支持证券(CMBS)和住宅地产抵押贷款支持证券(RMBS)。

(二)国内市场分析

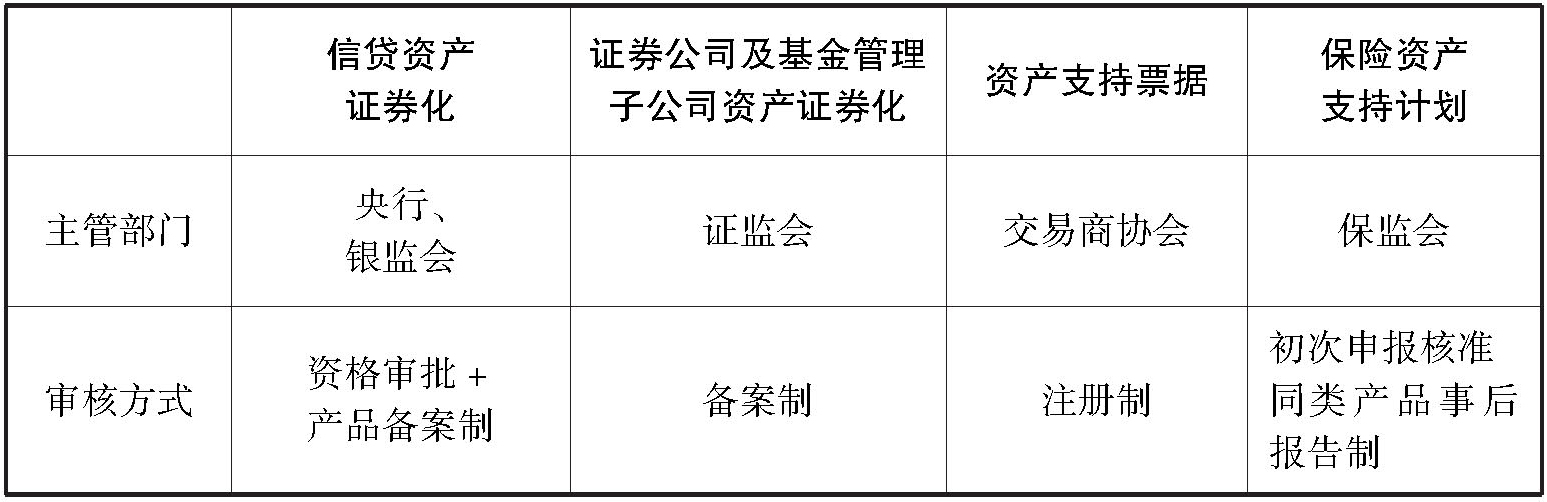

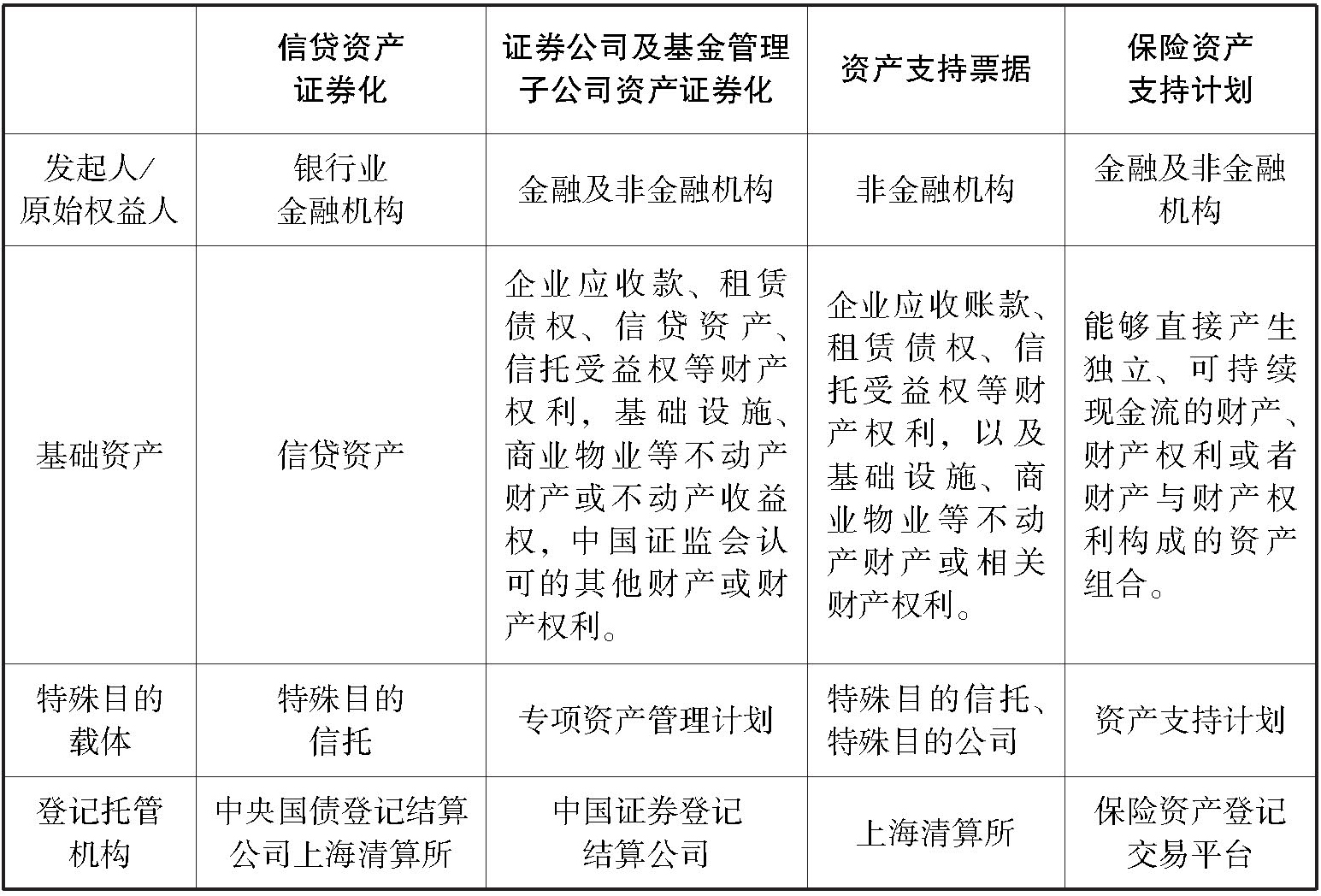

我国资产证券化主要分为四大模式:信贷资产证券化、证券公司及基金管理子公司资产证券化、资产支持票据、保险资产支持计划。信贷资产证券化业务由中国人民银行和银监会主管,主要交易市场为全国银行间债券市场;证券公司及基金管理公司子公司资产证券化业务由证监会主管,主要在交易所市场发行交易;资产支持票据由全国银行间市场交易商协会主管,主要在全国银行间债券市场发行交易;保险资产支持计划主要由保监会主管,在保险登记交易平台发行登记交易。

续表

上表是四类资产证券化业务的基本情况对比。我国四类资产证券化业务存在实质性区别,尤其是在特殊目的载体方面。具体而言分析如下:

信贷资产证券化和保险资产支持计划采用特殊目的信托以实现基础资产的真实出售和破产隔离,从而使得资产支持证券持有仅需关注债项信用风险,而无须过多关切主体信用风险。根据银行间市场交易商协会于2012年8月颁发的《银行间债券市场非金融企业资产支持票据指引》,资产支持票据并未要求设立特殊目的载体,并非传统的资产支持证券,实质上仍为一般债券;但是,根据2017年8月29日修订的《银行间债券市场非金融企业资产支持票据指引》,明确了发行载体为特定目的信托、特定目的公司或交易商协会认可的其他特定目的载体,从而实现了资产证券化业务中基础资产的真实出售和破产隔离功能。

证券公司及基金管理公司子公司资产证券化采用专项资产管理计划作为特殊目的载体,《证券公司及基金管理公司子公司资产证券化业务管理规定》对以专项资产管理计划作为特殊目的载体的资产证券化设计了资产真实出售和风险隔离的机制。由于《证券公司及基金管理公司子公司资产证券化业务管理规定》在效力层级上属于部委规章,无法对抗诸如《企业破产法》等上位法规,并且专项资产管理计划并非特殊目的信托,所以笔者认为如果原始权益人发生破产后,基础资产应当归入其破产财产,无法实现破产隔离。

在信用增级措施方面,四类资产证券化业务也存在很大区别。一般而言,信贷资产支持证券主要采用内部信用增级,如结构化分档设计、利差账户、储备账户、触发机制安排等,银行也可以提供流动性支持等外部增信措施;证券公司及基金管理公司子公司资产证券化和资产支持票据由于没有有效的风险隔离机制,因此需要较多的依赖外部信用增级,如采用资产抵质押、信用担保或其他第三方信用支持;保险资产支持计划内部信用增级包括但不限于结构化、超额抵押等方式,外部信用增级包括但不限于担保、保证保险等方式。