一、基本交易模式

(一)交易模式

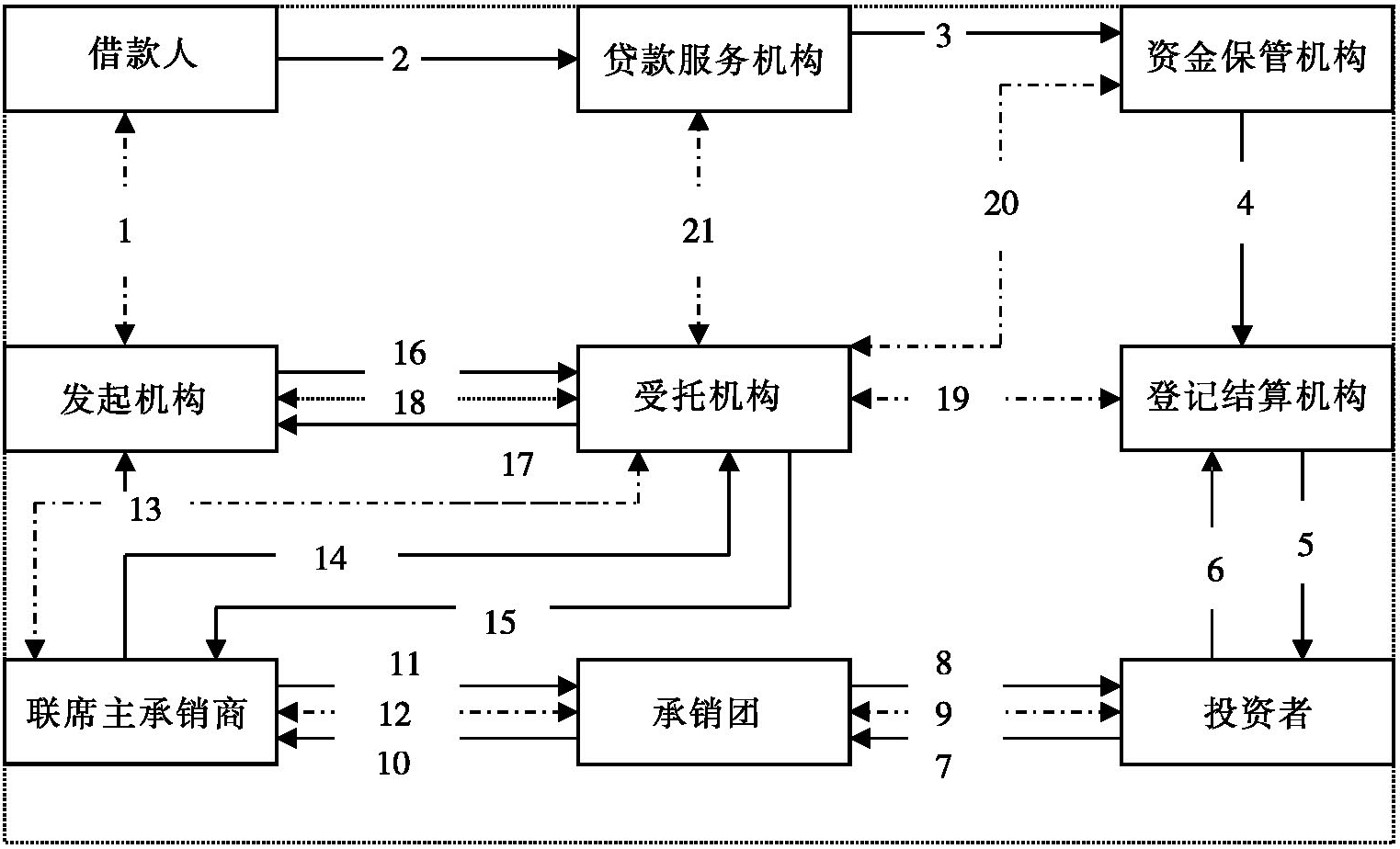

资产证券化业务发端于美国,美国的政府国民抵押协会于1970年首次发行以抵押贷款组合为基础资产的抵押资产支持证券(房贷转付证券),由此资产证券化作为一种金融创新工具得到了快速发展。资产证券化是一种直接融资工具,是将缺乏流动性且能产生稳定现金流的资产或资产组合通过证券市场发行资产支持证券进行,使得资产持有人从证券市场获得融资并极大地提高了资产的流动性。资产证券化的基本交易模式如下图(以信贷资产证券化为例):

(二)基础资产的特征与范围

我国资产证券化市场分为三种类型,分别为银行间债券市场、交易所市场和保险资产登记交易平台。银行间市场发行交易的资产证券化品种主要有资产支持票据和信贷资产支持证券;交易所市场具体包括上海证券交易所、深圳证券交易所、中国证券业协会机构间报价与转让系统、证券公司柜台市场以及证监会认可的其他交易场所,主要发行资产支持专项计划;保险资产登记交易平台主要发行资产支持受益凭证。

目前在我国可以证券化的基础资产可以概括为如下特征:

(1)符合法律法规规定,无权属纠纷及其他权利限制;

(2)能够产生独立且可预测的现金流;

(3)可以特定化的财产或财产权。

基础资产可以是单项财产或财产权,也可以是多项财产或财产权组合,具体包括:应收款项、信贷资产、基础设施收益权、商业物业等不动产收益权、信托受益权及监管部门认定的其他财产或财产权利。由央行、银监会和财政部2012年5月17日发布的《关于进一步扩大信贷资产证券化试点有关事项的通知》规定,在信贷资产证券化扩大试点阶段禁止再证券化、合成证券化等复杂结构的证券化品种。

(三)基本交易要点

1.相关交易方

(1)发起机构/原始权益人:基础资产权属人可以以其基础资产所产生的现金流发起资产支持证券。资产证券化可以将发起人流动性较差的资产通过证券化予以盘活,以此满足发起人的融资需求;通过信托机制,也可以使基础资产与发起人的其他资产及受托机构的固有资产进行风险隔离。

(2)发行人/特定目的受托机构:在银行间债券市场发行交易的信贷资产支持证券的特定目的信托受托机构可以由信托公司或银监会批注的其他机构担任;资产支持票据暂未对特定目的受托机构的范围进行限定;保险资产登记交易平台发行的资产支持受益凭证的特定目的受托机构为保险资产管理公司等专业管理机构。

在交易所市场发行交易的包括信托受益权在内的资产支持证券的特定目的受托机构(管理人)指,具备客户资产管理业务资格的证券公司、证券投资基金管理公司设立的具备特定客户资产管理业务资格的子公司,证券公司及证券投资基金公司子公司可以通过设立资产支持专项计划作为特殊目的载体开展资产证券化业务。经中国证监会认可,期货公司、证券金融公司、中国证监会负责监管的其他公司以及商业银行、保险公司、信托公司等金融机构,可以参照《证券公司及基金管理公司子公司资产证券化业务管理规定》开展资产证券化业务。

(3)证券登记托管机构:在银行间市场发行交易的信贷资产支持证券可以在中央国债登记结算有限责任公司登记托管(中国人民银行公告2005年第15号),也可以在银行间市场清算所股份有限公司进行登记和托管(清算所公告〔2012〕7号);资产支持票据暂未对登记托管机构范围进行限定。

在交易所市场发行交易的包括信托受益权在内的资产支持专项计划由具有相关业务资格的商业银行、中国证券登记结算有限责任公司,具有托管资格的证券公司和证监会认可的其他资产托管机构托管。

在保险资产登记交易平台发行的资产支持受益凭证,受托人应当聘请具有保险资金托管资格的机构担任托管人,资产支持受益凭证则在保险资产登记交易平台发行、登记和交易。

(4)资金保管机构:资产证券化业务的受托机构或资产支持专项计划的管理人应当聘请商业银行或其他具有资金保管资格的机构对信托资产或专项计划资产进行保管。

(5)其他相关方:资产证券化业务相关方还可以包括证券承销商(包括主承销商和承销团成员)、信用评级机构、会计师事务所、律师事务所、基础资产服务机构等。

2.基本交易要点

(1)发起人将其所持有的能够产生稳定现金流的资产或资产组合转移给受托机构,以设立特定目的信托,由受托机构以资产或资产组合产生的现金流为支撑发行资产支持证券。

(2)受托人发行资产支持证券可以根据具体需要由第三方提供信用增级及信用评级服务,并由律师事务所、会计师事务所出具相关专业意见。

(3)受托机构通过承销机构向投资人发售资产支持证券,并由受托机构将证券销售收入向发起人分配。受托机构以资产支持证券的现金流向投资者分配投资收益。

(4)资产支持证券发行完毕可以申请在公开交易市场进行挂牌交易。

(5)发行资产支持证券的基础资产作为信托财产,与发起人的其他财产以及受托机构的固有资产相隔离,其制度基础就在于风险隔离机制的有效性。