财政承受能力论证与物有所值评价

(一)财政承受能力论证

财政承受能力评估包括财政支出能力评估以及行业和领域平衡性评估。财政支出能力评估是指根据PPP项目预算支出责任,评估PPP项目实施对当前及今后年度财政支出的影响;每一年度全部PPP项目需要从预算中安排的支出责任,占一半公共预算支出比例应当不超过10%。

行业和领域均衡性评估是指根据PPP模式适用的行业和领域范围,以及经济社会发展需要和公众对公共服务的需求,平衡不同行业和领域PPP项目,防止某一行业和领域PPP项目过于集中。

1.财政支出责任种类:PPP项目在其全生命周期过程中可能发生的财政支付责任主要包括股权投资、运营补贴、风险承担及配套支付等。

(1)股权投资支出责任:股权投资支出责任具体是指政府和社会资本共同组建项目公司时,政府需要承担的股权出资责任;如果项目公司是由社会资本独资组建,则政府不承担股权投资支出责任。

(2)运营补贴支出责任:运营补贴支出责任具体是指在项目运营期间,政府承担的直接付费责任。政府付费模式下,政府承担全部运营补贴支出责任;可行性缺口补助模式下,政府承担部分运营补贴支出责任;使用者付费模式下,政府不承担运营补贴支出责任。

(3)风险承担支出:风险承担支出责任具体是指根据项目实施方案及PPP项目合同的约定,政府应当承担的风险所产生的或有风险损失/赔偿支出责任。

(4)配套投入支出责任:配套投入支出责任具体是指根据项目实施方案及PPP项目合同约定,应由政府提供的项目配套工程等所产生的其他投入责任。比如土地征收和整理、建设部分项目配套措施、完成项目与享有相关基础设施和共用事业的对接、投资补助、贷款贴息等。

2.财政支出测算公式

(1)股权投资支出

股权投资支出=项目资本金×政府占项目公司股权比例

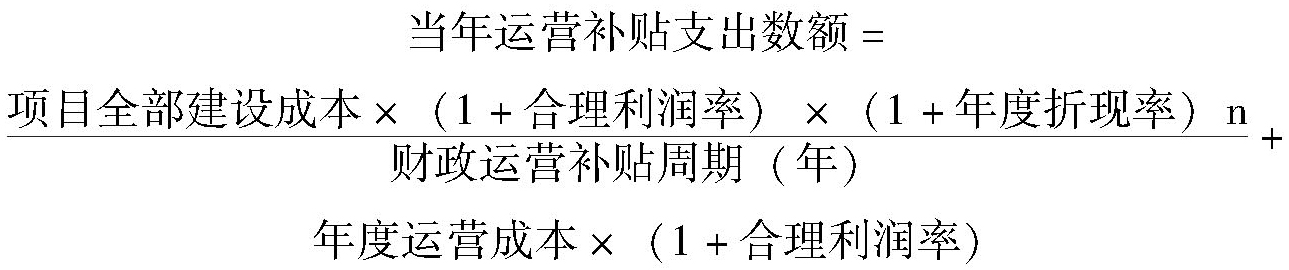

2.运营补贴支出

(1)政府付费模式

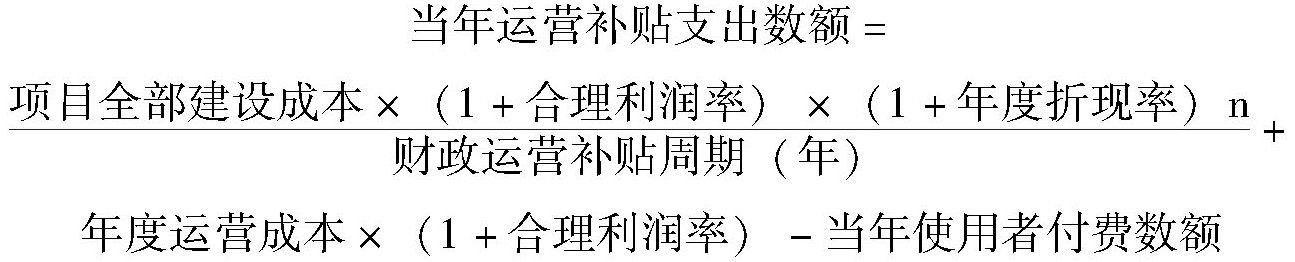

(2)可行性缺口补助模式

3.风险承担支出

(1)比例法:在各类风险支出数额和概率难以进行准确测算的情况下,可以按照项目的全部建设成本和一定时期内的运营成本的一定比例确定风险承担支出。

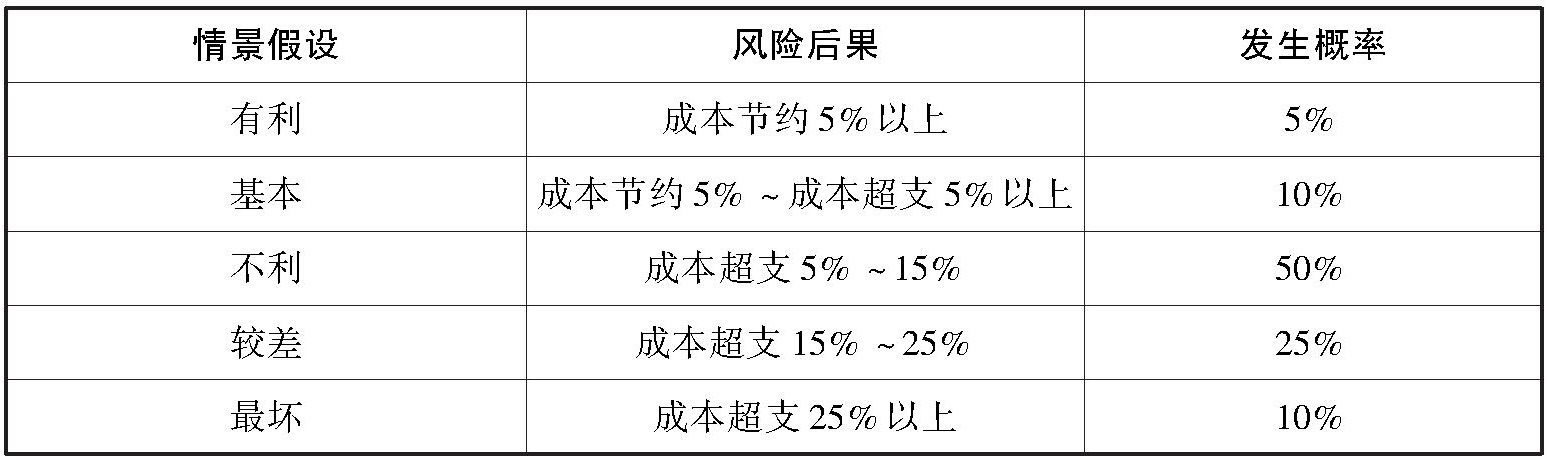

(2)情景分析法:

风险承担支出数额=基本情景下财政支出数额×基本情景出现的概率+不利情景下财政支出数额×不利情景出现的概率+最坏情景下财政支出数额×最坏情景出现的概率。

(3)概率法:在各类风险支出数额和发生概率均可进行测算的情况下,可将所有可变风险参数作为变量,根据概率分布函数,计算各种风险发生带来的风险承担支出。

4.配套投资支出责任:

配套投入支出数额=政府拟提供的其他投入总成本-社会资本方支付的费用

(二)物有所值评价

1.定性分析

定性分析是指专家组根据已给定的基本指标及其权重、附加指标及其权重,对PPP项目进行评分,并形成专家组意见。PPP项目本级财政部门会同行业主管部门根据评分结果和专家小组意见,作出定性分析结论。定性分析重点关注项目采用PPP模式与采用政府传统采购模式相比,能否增加公共供给、优化风险分配、提高效率、促进创新和公平竞争、有效落实政府采购政策等。

(1)评分指标

①基本指标:包括全生命周期整合潜力、风险识别与分配、绩效导向、潜在竞争程度、鼓励创新、政府机构能力、政府采购政策落实潜力。

②附加指标:包括项目规模、项目资产寿命、项目资产种类、全生命周期成本估计准确性、法律和政策环境、资产利用及收益、融资可行性。附加指标应当不少于3项,可以从上述推荐的附加指标选取,亦可以另行提出,但是不得与基本指标重复。

(2)评分规则

单个指标评分:在每个专家的单个指标评分中,分别去掉一个最高分和一个最低分,然后就剩下的专家评分求取该项指标平均分。各项指标加权总分:根据各个指标的平均分及该项指标的权重比例,计算出加权总分。原则上,加权总分评分结果在60分及以上的,项目通过物有所值分析定性分析。

2.定量分析

定量分析是指在假定采用PPP模式与政府传统采购模式的产出绩效相同的前提下,通过对PPP项目全生命周期内政府支出成本的净现值(PPP值)与公共部门比较值(PSC值)进行比较,判断PPP模式能否降低项目全生命周期成本。

定量分析的主要步骤:首先,根据参照项目计算PSC值;其次,根据影子保价和实际保价计算PPP值;最后,比较PSC值和PPP值,计算物有所值量值和指数。定量分析使用于项目识别、准备、采购、执行和移交阶段。

(1)公共部门比较值(PSC)

PSC值是指政府采用传统采购模式提供与PPP项目产出说明要求相同的基础设施及公共服务的全生命周期成本的净现值。

PSC值=初始PSC值+竞争性中立调整值+可转移风险承担成本+自留风险承担成本。

①初始PSC值=(建设成本-资本性收益)+(运营维护成本-第三方收入)+其他成本。

②竞争性中立调整值:主要是为了消除政府传统采购模式下,公共部门相对社会资本所具有的竞争优势,以保障在物有所值定量分析中政府和社会资本能够在公平基础进行比较。比如政府通常可比社会资本少支出土地费用、行政审批费用、所得税等有关税费。

③风险承担成本:

概率法:风险承担成本=∑(某情景风险后果值×某情景发生概率)。可转移风险承担成本占项目风险承担成本的比例一般为70%~85%。

比例法:风险承担成本=项目建设运营成本×风险承担比例

通常风险承担成本不超过项目建设运营成本的20%,可转移风险承担成本占项目全部风险承担成本的比例通常为70%~85%。

(2)政府支出成本的净现值(PPP值-全生命周期)

PPP值是指政府实施PPP项目所承担的全生命周期成本的净现值。在项目识别和准备阶段,政府根据项目实施方案等测算的PPP值称为影子报价PPP值(PPPs值);在项目采购阶段,政府根据社会资本提交的采购响应文件等测算的PPP值称为实际报价PPP值(PPPa值)。

①PPPs值=影子报价政府建设运营成本+政府自留风险承担成本。影子报价中政府应承担的建设运营成本包括政府建设成本、政府运营维护成本和政府其他成本。

政府建设运营成本=(政府建设成本-资本性收益)+(政府运营维护成本-第三方收入)+其他成本。其中政府运营维护成本=(社会资本建设成本-社会资本额资本性收益+社会资本运营维护成本-第三方收入+社会资本其他成本)×(1+合理利润率)

②PPPa值=实际报价政府建设运营成本+政府自留风险承担成本。实际报价政府建设运营成本根据采购响应文件测算出的政府应承担的建设运营成本,包括政府建设成本、政府运营维护成本和政府其他成本。

(3)物有所值量值和指数

物有所值量值=PSC值-PPP值

物有所值指数=(PSC值-PPP值)÷PSC值×100%

物有所值量值和指数越大,则PPP模式替代传统采购模式实现的价值越大。物有所值量值和指数为正,则适宜采用PPP模式。