政府性债务风险指标

(一)地方政府综合财力分析

1.一般预算本级收入

(1)税收收入

我国的税种主要包括关税、增值税、营业税、企业所得税及企业所得税退税、个人所得税、资源税、消费税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车辆购置税、车船税、耕地占用税、契税、烟叶税、其他税收收入。

我国实现中央和地方分税制,其中中央税包括消费税、关税、车辆购置税、海关代征的增值税和消费税;中央和地方共享税包括增值税、企业所得税、个人所得税、资源税、证券交易印花税;地方税包括营业税、土地增值税、印花税、城市建设维护税、城镇土地使用税、房产税、车船税、契税、耕地占用税、烟叶税。

(2)非税收入

非税收入主要包括专项收入、行政事业性收费收入、罚没收入、国有资本经营收入、国有资源(资产)有偿使用收入、其他收入。

一般预算收入中的非税收入比较容易进行数据造假,如地方政府将市属公交公司的车票收入、市属自来水公司的水费收入、市属电视台的广告收入纳入非税收入。

2.政府性基金

根据《政府性基金管理暂行办法》规定,政府性基金是指各级政府及其所属部门根据法律、行政法规和中共中央、国务院文件规定,为支持特定公共基础设施建设和公共事业发展,向公民、法人和其他组织无偿征收的具有专项用途的财政资金。政府性基金项目详见附件《2012年全国政府性基金项目目录》。

3.转移支付和税收返还收入

(1)一般性转移支付收入

一般性转移支付是指中央政府按照相应规定对财力有缺口的地方政府给予的补助,地方政府可以统筹安排使用。主要包括均衡性转移支付、民族地区转移支付、农村税费改革转移支付、调整工资转移支付等。

(2)专项转移支付收入

专项转移支付是指上级政府为实现特定的宏观政策目标,以及委托下级政府代理的一些事务进行补偿而设立的专项补助资金,专项转移支付收入应当按照规定的用途进行专款专用。

(3)税收返还收入

税收返还收入究其本质而言是中央财政对地方财政、上级财政对下级财政的一种转移支付收入,比如中央核定的增值税及消费税税收返还、所得税基数返还及出口退税基数返还等。

4.国有土地使用权出让收入

(1)国有土地使用权出让收入来源

国有土地使用权出让收入具体是指①地方政府出让国有土地使用权取得的土地价款(招标、拍卖、挂牌和协议方式);②转让划拨国有土地使用权或依法利用原划拨国有土地使用权进行经营性建设所应当补缴的土地价款;③处置抵押划拨国有土地使用权应当补缴的土地价款;④转让房改房、经济适用房应当补缴的土地价款;⑤改变出让国有土地使用权的土地用途、容积率等土地使用条件应当补缴的土地价款,以及其他和国有土地使用权出让或变更有关的收入。

(2)国有土地使用权出让收入使用范围

国有土地使用权出让收入使用范围包括征地和拆迁补偿支出、土地开发支出、支农支出、城市建设支出以及其他支出。

征地和拆迁补偿支出:包括土地补偿费、安置补助费、地上附着物和青苗补偿费、拆迁补偿费。

土地开发支出:包括前期土地开发性支出以及财政部门规定的与前期土地开发相关的费用,含因出让土地涉及的需要进行的相关道路、供水、供电、供气、排水、通信、照明、土地平整等基础设施建设支出,以及需要支付的银行贷款本息等支出。

支农支出:包括保持被征地农民原有生活水平补贴支出、补助被征地农民社会保障支出、农业土地开发支出以及农村基础设施建设支出。

城市建设支出:包括完善国有土地使用功能的配套设施建设以及城市基础设施建设支出。具体包括:城市道路、桥涵、公共绿地、公共厕所、消防设施等基础设施建设支出。

其他支出:包括土地出让业务费、缴纳新增建设用地有偿使用费、国有土地收益基金支出、城镇廉租住房保障支出以及支付破产或改制国有企业职工安置费用。

【知识扩展】国有土地使用出让收入中计提的各项基金(资金)

①国有土地收益基金

根据国务院办公厅《关于规范国有土地使用权出让收支管理的通知》和财政部、国土资源部、中国人民银行联合发布的《国有土地使用权出让收支管理办法》的规定,由财政部门从缴入地方国库的招标、拍卖、挂牌和协议方式出让国有土地使用权所取得的总成交价款中,划出一定比例资金,用于建立国有土地收益基金,实行分账核算,具体比例由省、自治区、直辖市及计划单列市政府确定,并报财政部和国土资源部备案。国有土地收益基金主要用于土地收购储备。

②农业土地开发资金

根据《国务院关于将部分土地出让金用于农业土地开发有关问题的通知》及财政部、国土资源部联合发布的《用于农业土地开发的土地出让金收入管理办法》规定,国务院决定从2004年起将部分土地出让金专项用于土地整理复垦、宜农未利用土地开发、基本农田建设以及改善农业生产条件等农业土地开发。各市县土地出让金用于农业土地开发的比例不得低于土地出让平均收益的15%,具体的计算公式为:从土地出让金划出的农业土地开发资金=土地出让面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(不低于15%)。

③农田水利建设资金

根据《关于从土地出让收益中计提农田水利建设资金有关事项的通知》(财综〔2011〕48号)规定,从2011年7月1日,各地统一按照当年实缴地方国库的国有土地出让收入,扣除当年实际支出的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,按照10%的比例计提农田水利建设资金。

④保障房建设资金

根据国务院办公厅《关于加强保障性安居工程建设和管理的指导意见》(国办发〔2011〕45号),土地出让收益用于保障性住房建设和棚户区改造的比例不低于10%。

⑤教育资金

根据《关于从土地出让收益中计提教育资金有关事项的通知》(财综〔2011〕62号),从2011年1月1日,各地统一按照当年实缴地方国库的国有土地出让收入,扣除当年实际支出的征地和拆迁补偿支出、土地开发支出、计提农业土地开发资金、补助被征地农民社会保障支出、保持被征地农民原有生活水平补贴支出、支付破产或改制企业职工安置支出、支付土地出让业务费、缴纳新增建设用地土地有偿使用费等相关支出项目后,按照10%的比例计提教育资金。

5.预算外财政专户收入

根据财政部《关于将按预算外资金管理的收入纳入预算管理的通知》规定,自2011年1月1日起,将按预算外资金管理的收入(不含教育收入)全部纳入预算管理。

中央各部门各单位的教育收费(包括在财政专户管理的高中以上学费、住宿费,高校委托培养费,党校收费,教育考试考务费,函大、电大、夜大及短训班培训费等)作为本部门的事业收入,纳入财政专户管理,收缴比照非税收入收缴管理制度执行。

中央部门预算外收入全部上缴中央国库,支出通过一般预算或政府性基金预算安排。其中交通运输部集中的航道维护收入纳入政府性基金预算管理。中央部门收取的主管部门集中收入、国有资产出租出借收入、广告收入、捐赠收入、回收资金、利息收入等预算外收入纳入一般预算管理,使用时用于收入上缴部门的相关支出,专款专用。

(二)债务风险指标分析

信托公司考察地方政府的偿债能力,一方面需要了解地方政府的财政实力,另一方需要了解地方政府的债务情况[9]。信托公司可以通过如下债务风险指标对地方政府的债务风险及偿债能力进行判断。

1.负债率=年末债务余额/当年GDP,衡量经济总规模对政府债务的承载能力或经济增长对政府举债依赖度的指标。根据《马斯特里赫特条约》,60%的负债率为政府债务风险控制标准参考值。

2.债务率=年末债务余额/当年政府综合财力。衡量债务规模大小的指标。国际货币基金组织确定的债务率控制标准参考值为90%~150%。

3.政府外债与GDP的比率=年末政府外债余额/当年GDP,是衡量经济增长对政府外债依赖程度的指标。国际通常使用的控制标准参考值为20%。

4.逾期债务率=年末逾期债务余额/年末债务余额,反映到期不能偿还债务所占比重的指标。

5.偿债率=当年偿还债务本息占当年综合财力的比率,是衡量政府当年的偿债压力情况的指标。

6.借新还旧率=举借新债偿还的债务本金占当年偿还债务本金总额的比例。

(三)政府财政资金作为还款来源项目的风控措施

以政府财政资金作为还款来源的项目,通常设置“两率一空间”(政府债务率、政府现金流覆盖率和地方政府债务空间)指标作为地方政府债务的风险控制措施。

1.政府债务率:

(1)计算公式

政府债务率=(政府直接债务+政府担保债务×代偿系数)/地方综合财力。

代偿系数取值通常为20%;政府直接债务和担保债务可以基准期实际数额为准,基准期可以设定为项目报审前一个月及提交评审之日前一个月;地方综合财力应以上年度的实际数额为准。

(2)风险控制边界

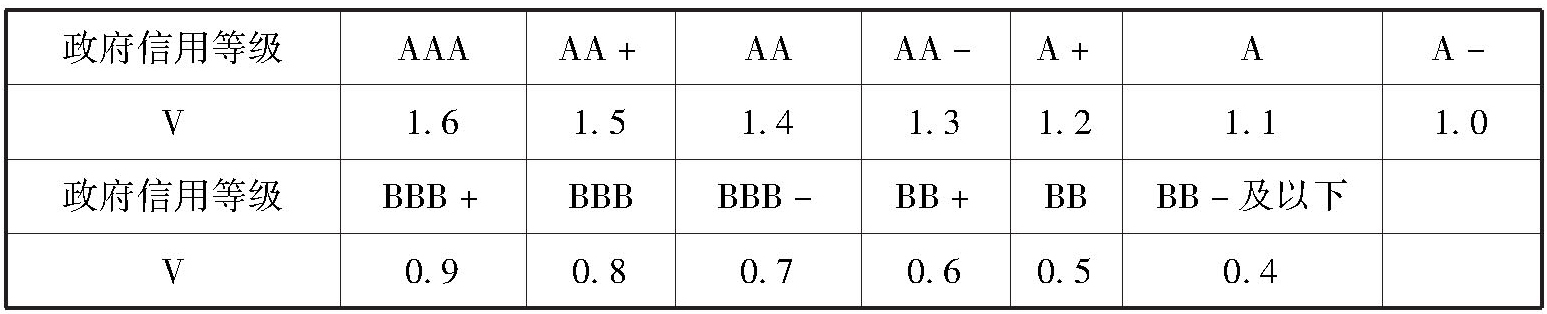

政府债务率风险控制边界=100%×V×H

V:政府信用等级调节系数:

H:行政级别调节系数:

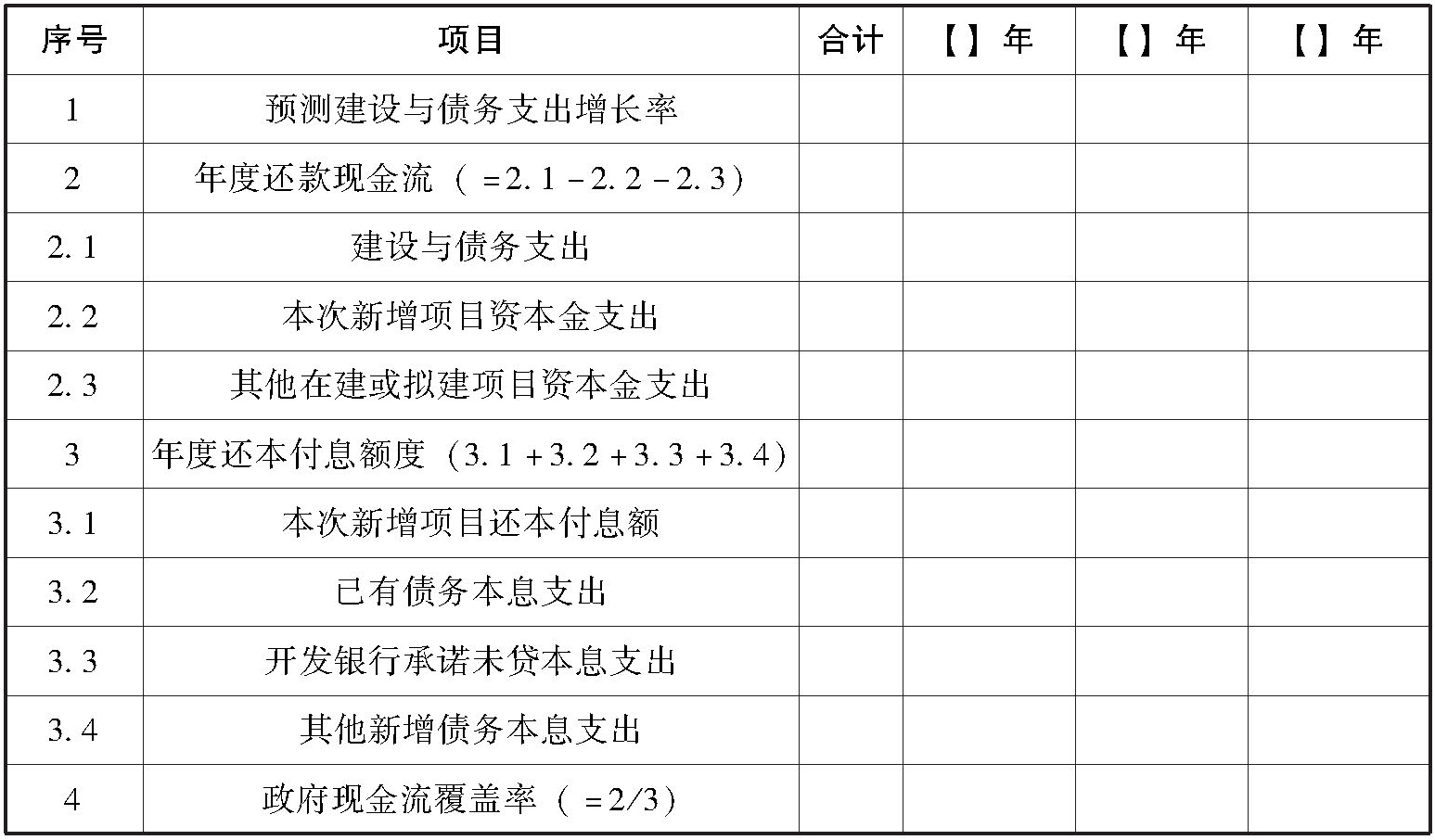

2.政府现金流覆盖率

(1)计算公式:

政府现金流覆盖率=年度还款现金流/年度还本付息额

(2)计算模型

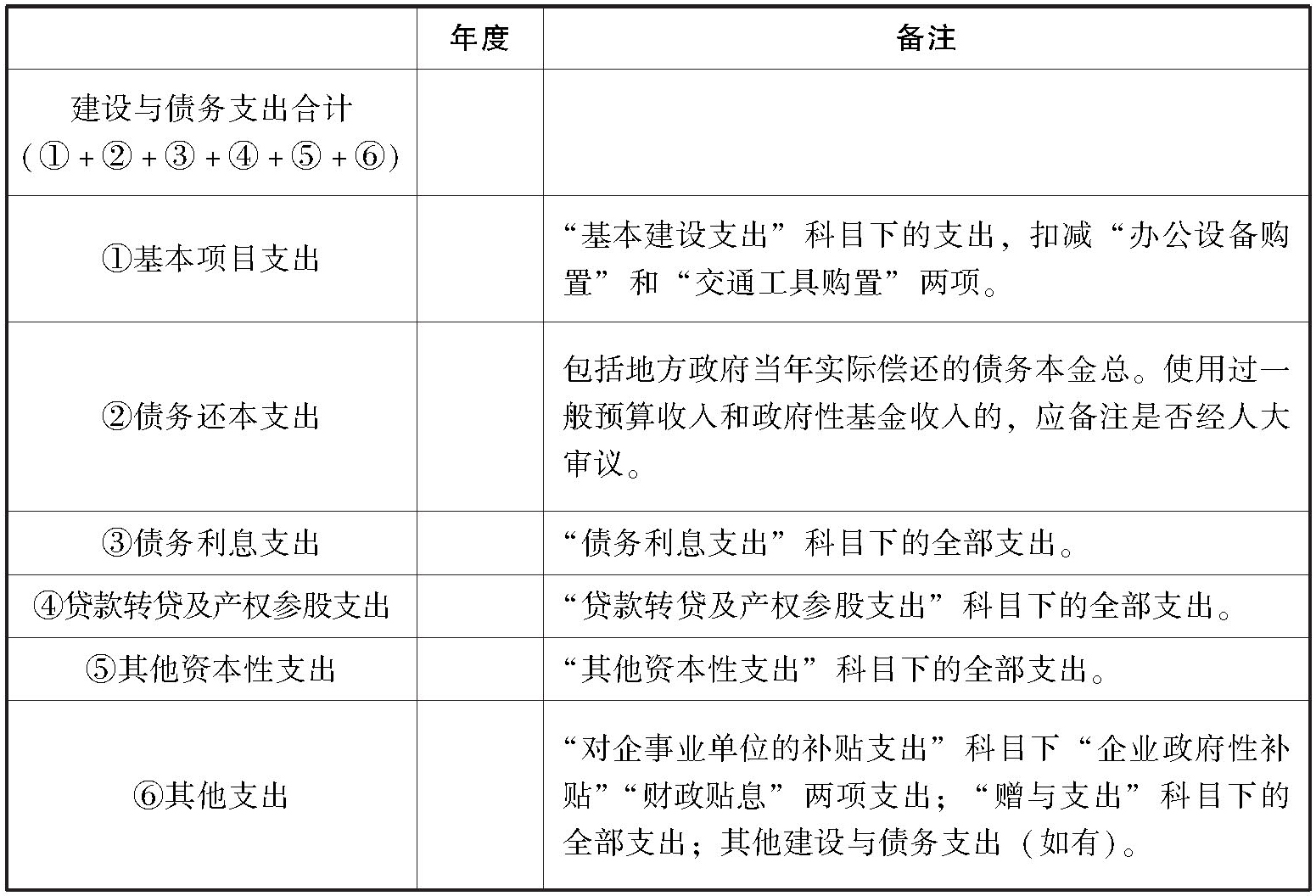

政府本级财政建设与债务支出分析表:

政府本级财政现金覆盖率测算表:

(3)控制边界

贷款期内每年的政府现金流覆盖率均应大于100%。

(4)财政性支出履约能力分析

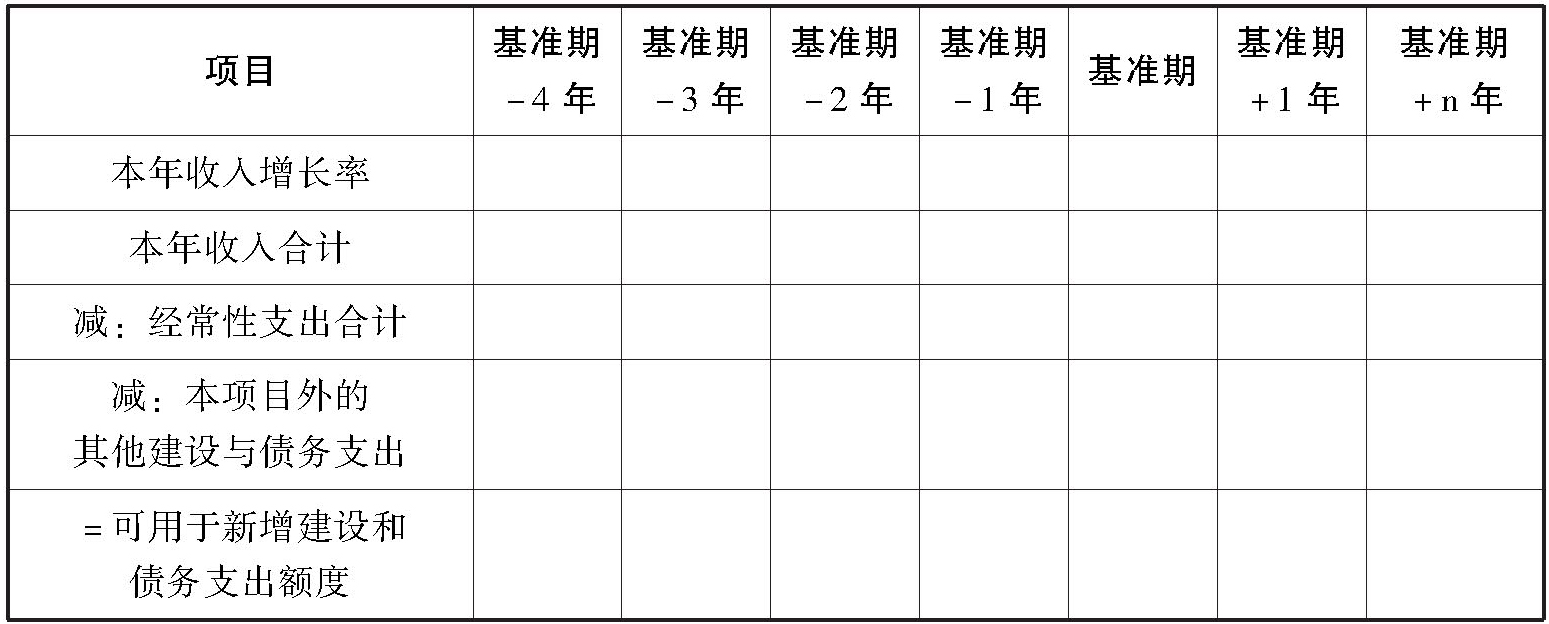

3.政府债务空间

地方政府债务空间是指未来五年内,地方政府在风险可控前提下的可新增负债额度。

地方政府债务空间=5年后的地方政府综合财力×地方政府债务率控制边界-基准期债务余额-基准期开发银行承诺未贷额(含已承诺但未签订借款合同的贷款额度和已签订借款合同但未发放的贷款额度)-基准期其他银行已签订借款合同但未发放的贷款额度+地方政府5年内拟偿还的已有债务本金。